Autor: Patrycjusz Rodzyński

Prezes Zarządu Certum Sp. z o.o.

Firmy rodzinne są ważnym filarem polskiej gospodarki, a także symbolem tradycji, wartości i trwałości. Ich długoterminowy sukces opiera się na umiejętności dostosowywania się do zmieniającego się otoczenia. W obliczu nieprzewidywalnych zdarzeń, takich jak katastrofy naturalne, awarie maszyn czy ataki hakerskie, skuteczne zarządzanie ryzykiem staje się kluczowym elementem zapewniającym ciągłość działania. Właściwe przygotowanie na te okoliczności jest niezbędne dla ochrony aktywów oraz minimalizacji strat.

Jakie wyzwania stoją przed firmami rodzinnymi w zakresie zapewniania ciągłości działania? Jakie narzędzia zarządzania ryzykiem są dostępne oraz jak odpowiednie ubezpieczenia mogą pomóc w zabezpieczeniu firmy przed nieprzewidzianymi kryzysami? Dlaczego ryzyko zakłócenia ciągłości działania od wielu lat jest wskazywane jako pierwsze lub drugie[1] wśród największych zagrożeń dla przedsiębiorstw?

Wyzwania dla firm rodzinnych dotyczące ryzyka ciągłości działania

Firmy rodzinne borykają się z wieloma wyzwaniami związanymi z ryzykiem przerwania lub zakłócenia ich działalności, bez względu na to czy jest to działalność produkcyjna, handlowa, czy usługowa. Jednym z najważniejszych zagrożeń są katastrofy naturalne, takie jak powodzie, pożary czy huragany (81% przyczyn zakłóceń w ciągłości działania[2]).

Skutkiem tych zdarzeń są zwykle duże straty materialne (szkody bezpośrednie) oraz przestoje w produkcji, sprzedaży lub świadczeniu usług (szkody pośrednie). Realizacja tych ryzyk może oddziaływać nawet na większą odległość i nie musi dotyczyć majątku danej firmy.

Jeżeli bowiem dojdzie do zerwania mostu przez wezbraną rzekę, a przez niego prowadzi jedyna droga, którą mogą dojechać zestawy ciężarowe z naczepą, to w najlepszym przypadku będzie konieczne zorganizowanie innego rodzaju transportu (np. mniejszymi samochodami ciężarowymi), co będzie generować wyższe koszty. Gdy taka sytuacja będzie dotyczyć producenta wielkogabarytowych prefabrykatów żelbetowych czy domów prefabrykowanych, to zrealizuje się najgorszy scenariusz i dojdzie do całkowitego paraliżu firmy. Podobnym wyzwaniem może być pożar lub powódź, a nawet atak hakerski, który wystąpi u kluczowego dostawcy, co doprowadzi do przerwania tego łańcucha dostaw i wymusi zmiany w zaopatrzeniu, albo doprowadzi do ograniczenia lub całkowitego wstrzymania działalności z powodu braku towarów lub komponentów.

Taki charakter ryzyka ciągłości działania stanowi nie lada wyzwanie dla małych i średnich firm, które – poza analizą wewnętrznych scenariuszy – nie mogą pomijać zagrożeń dla kluczowej infrastruktury drogowej, energetycznej czy łączności oraz powinny szukać alternatywnych rozwiązań, które przynajmniej będą minimalizować skutki potencjalnych zakłóceń. Katastrofy naturalne, jak na przykład ostatnia powódź, nie pozostawiają wątpliwości, że zarządzanie tym ryzykiem jest kluczowe dla zapewnienia ciągłości działania, a odpowiednie przygotowanie oraz wprowadzenie strategii zarządzania ryzykiem mogą znacząco zminimalizować negatywne skutki tych zagrożeń.

Przykłady sukcesu i porażki

Efekty zarządzanie ryzykiem business continuity można zobaczyć w działaniu na podstawie rzeczywistych przykładów. Firmy, które skutecznie wdrożyły strategie ciągłości działania, potrafiły nie tylko przetrwać kryzysy, ale również wykorzystać je do dalszego rozwoju.

Fot. P. Radzyński

Iglotex, polska firma zajmująca się dystrybucją artykułów spożywczych, doświadczyła poważnego pożaru w jednym z zakładów w maju 2019 roku[3]. Dzięki wcześniejszym przygotowaniom, w tym posiadaniu ubezpieczenia od przerwy w działalności, firma była w stanie szybko zrekompensować straty. Odbudowa zakładu odbyła się zgodnie z planem, a produkcję i pracowników czasowo przeniesiono do innych zakładów firmy.

W fabryce firmy Ciarko w Sanoku[4], która również doświadczyła tragicznego pożaru, kluczowe dla procesu odbudowy okazało się nie tylko solidne ubezpieczenie, ale również wsparcie ze strony firmy ubezpieczeniowej. Ubezpieczyciel zapewnił finansowanie napraw, a także pomoc w opracowaniu strategii odbudowy. Dzięki temu fabryka mogła szybko wznowić produkcję i wprowadzić ulepszenia technologiczne.

Fot. P. Radzyński

Z kolei firma produkująca wyroby stalowe, w której całkowitemu spaleniu uległa hala lakierni, nie miała planu awaryjnego, ani ubezpieczenia Business Interruption. Wprawdzie z zakładu ubezpieczeń otrzymała odszkodowanie, które pokryło koszty odbudowy, ale firma stanęła przed kilkoma trudnymi wyzwaniami.

Pierwszym było zorganizowanie procesu lakierowania z wykorzystaniem kooperantów, co oznaczało dodatkowe koszty transportu i negatywnie wpłynęło na koszty wytwarzania produktów. Drugim wyzwaniem były trudne decyzje kadrowe, czyli zwolnienie 10 pracowników, ponieważ wspólnicy zdecydowali się nie odtwarzać lakierni, a w jej miejsce postawić halę montażową. Trzecim efektem była strata finansowa wynikająca z ponad miesięcznego przestoju w produkcji spowodowanego przez uszkodzenia w sąsiadującej hali spawalni oraz konieczność reorganizacji procesu lakierowania. Łączne koszty tych działań stanowi niemal 120% kosztów odbudowy hali.

Jak opracować skuteczną strategię ciągłości działania?

Skuteczne zarządzanie ryzykiem pozwala na identyfikację, ocenę oraz minimalizację zagrożeń, które mogą wpłynąć na działalność przedsiębiorstwa. W kontekście ryzyk majątkowych, zarządzanie ryzykiem staje się nie tylko narzędziem ochrony, ale również strategią wzmacniającą stabilność finansową firmy.

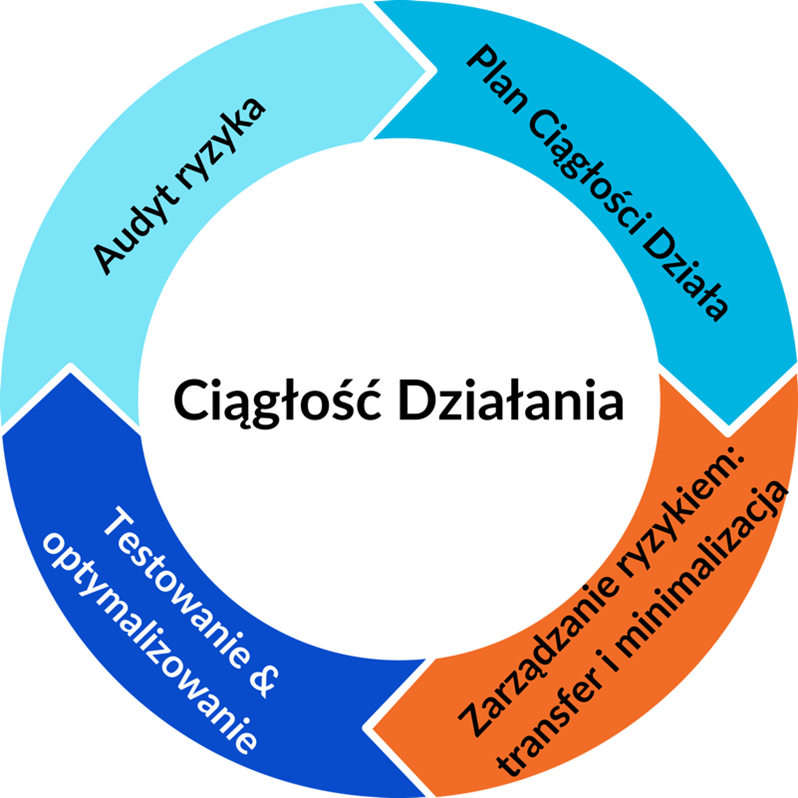

Rys. 1 Strategia ciągłości działania (opracowanie własne)

Opracowanie skutecznej strategii ciągłości działania to kluczowy krok, który może pomóc firmom rodzinnym przetrwać trudne czasy i zminimalizować negatywne skutki kryzysów. Oto kilka istotnych kroków, które warto podjąć w tym procesie:

1. Przeprowadzenie audytu ryzyka

Audyt ryzyka obejmuje analizę zarówno potencjalnych zagrożeń wewnętrznych, jak i zewnętrznych, takich jak katastrofy naturalne, awarie maszyn czy problemy z dostawami. Zgodnie z normami ISO 31000, audyt powinien być kompleksowy i regularnie aktualizowany, aby uwzględniał zmieniające się warunki rynkowe.

2. Opracowanie Planu Ciągłości Działania (PCD, ang. Business Conitnuity Plan)

Plan opisuje szczegółowe procedury postępowania w przypadku wystąpienia kryzysu (ang. Disaster Recovery Plan) wraz z przypisaniem zadań i obszarów odpowiedzialności do odpowiednich struktur i osób w firmie. Kluczowe jest, aby plan obejmował wszystkie aspekty zarządzania kryzysowego, w tym sposób komunikacji wewnętrznej i zewnętrznej, procedury ewakuacyjne oraz mechanizmy przywracania działalności po kryzysie. Dobrze skonstruowany plan powinien być dostępny dla wszystkich pracowników i regularnie ćwiczony.

3. Wybór odpowiednich polis ubezpieczeniowych

Odpowiednie ubezpieczenia są kluczowe dla zapewnienia ciągłości działania i dlatego warto rozważyć transfer ryzyka na ubezpieczyciela poprzez ubezpieczenie od przerwy w działalności (ang. Business Interruption, BI). Ubezpieczenie tego typu może być dodane zarówno do polisy mienia od zdarzeń losowych, jak i ubezpieczenia maszyn od uszkodzeń czy nawet ryzyk cybernetycznych.

Polisa taka zabezpieczy firmę przed utratą zysków w przypadku przestoju spowodowanego ubezpieczoną szkodą, ale co nie mniej ważne, zapewni również pokrycie zwiększonych kosztów działalności w takiej sytuacji, które będą wynikały z podejmowania działań zaradczych. Oznacza to, że ubezpieczenie BI może być dobrym źródłem finansowania realizacji działań ujętych w Disaster Rcovery Plan.

Zawarcie ubezpieczenia typu BI ma również ten istotny walor, że w procesie negocjowania oferty, ubezpieczyciel weryfikuje przyjętą strategię oraz Plan Ciągłości Działania i może przedstawić zalecenia zmierzające do jego optymalizacji.

Ponieważ od skuteczności ubezpieczenia bazowego uzależniona jest wypłata przez ubezpieczyciela odszkodowania za przestój lub zakłócenie działalności, warto przeanalizować gotowość firmy na szkodę, w tym regularnie kontrolować posiadanie i aktualność wymaganych przez ubezpieczycieli dokumentów, takich jak protokoły przeglądów czy instrukcje.

4. Regularne aktualizowanie strategii

Zarządzenie ryzykiem ciągłości działania to proces, który wymaga regularnej aktualizacji i przeglądów. Wyznaczone do tego zespoły lub osoby w firmie powinny monitorować zmieniające się ryzyka oraz dostosowywać Plan Ciągłości Działania w miarę potrzeb. Dotyczy to zarówno zagrożeń jak i dostępnych działań na wypadek wystąpienia zakłócenia procesów. Czynnikiem inicjującym zmianę strategii powinien być zatem zarówno planowany 2-letni remont alternatywnej drogi do zaopatrywania zakładu, jak i likwidacja działalności przez kooperanta, który miał stanowić uzupełnienie mocy wytwórczych przedsiębiorstwa.

5. Współpraca z profesjonalistami

Współpraca z brokerem ubezpieczeniowym lub ekspertem w dziedzinie zarządzania ryzykiem może być kluczowa dla stworzenia efektywnej strategii. Profesjonaliści pomogą nie tylko w doborze odpowiednich ubezpieczeń, ale również w opracowaniu kompleksowego planu działania na wypadek kryzysu.

6. Szkolenie pracowników

Nie można zapominać o roli pracowników w procesie ciągłości działania. Szkolenie zespołu z zakresu procedur kryzysowych, awaryjnych i bezpieczeństwa jest niezbędne, aby wszyscy byli gotowi do działania w przypadku wystąpienia kryzysu.

Wnioski i rekomendacje

Zarządzanie ryzykiem ciągłości działania jest kluczowe dla długowieczności firm rodzinnych. W obliczu nieprzewidywalnych zdarzeń, takich jak katastrofy naturalne, zagrożenia cybernetyczne czy awarie, skuteczne zarządzanie ryzykiem pozwala na zminimalizowanie strat i ochronę aktywów. Ważne jest, aby regularnie przeprowadzać audyty ryzyka, opracowywać plany reakcji na kryzysy i wybierać odpowiednie ubezpieczenia, w tym ubezpieczenie typu Business Interruption.

Przygotowanie na kryzysy to nie tylko zabezpieczenie finansowe, ale także strategia długoterminowego rozwoju. Firmy, które zainwestują w odpowiednie strategie zarządzania ryzykiem, zyskają większą odporność na sytuacje kryzysowe oraz lepsze zaufanie ze strony klientów, a także wyższe i bardziej stabilne marże zysku netto w długim terminie.

Zarządzanie ryzykiem, a zwłaszcza ryzykiem ciągłości działania, powinno stać się częścią kultury organizacyjnej, zwłaszcza w firmach rodzinnych. W dzisiejszym dynamicznym świecie, gdzie ryzyko może pojawić się w każdej chwili, kluczowe jest, aby Twoja firma była gotowa na wszelkie wyzwania.

- [1] Allianz Risk Barometer 2024: Report, str. 19

- [2] Business interruption claims trends

- [3] https://log24.pl/news/iglotex-otworzyl-zaklad-odbudowany-po-pozarze-video/

- [4] https://www.colonnade.pl/aktualnosci/odbudowa-firmy-po-pozarze

Powyższy artykuł znajdziecie w 58. numerze Magazynu Firm Rodzinnych RELACJE, w którym tematem przewodnim jest upadłość oraz potencjalne zagrożenia w prowadzeniu działalności. Biorąc pod uwagę niedawne wydarzenia w Polsce – wielką powódź, która unicestwiła wiele domów, dróg, mostów, ale także przedsiębiorstw, postanowiliśmy pochylić się właśnie nad kwestią straty w środowisku przedsiębiorców rodzinnych oraz nad budowaniem zabezpieczeń.

Zapraszamy do lektury!

| SPIS TREŚCI |

- List do przedsiębiorcy, który stracił firmę | Maciej Sasin

- Kiedy coś się kończy… | Olga Drzewiecka-Panak, Małgorzata Rekosz-Piekarska

- Rozszerzanie sprzedaży B2B o e-commerce B2C. Praktyczne case study firmy rodzinnej | dr Jarosław Błaszczak

- Wartości jako fundament firmy rodzinnej w obliczu kryzysu | Barbara Rożek

- Zdążyć przed katastrofą | dr Maria Adamska

- Strategie ciągłości działania: jak firmy rodzinne mogą unikać błędów i przyspieszyć odbudowę po kryzysie | Patrycjusz Rodzyński

- Sukcesja w firmach rodzinnych – wyzwanie i szansa | Magdalena Dałek, Irena Kurdziel

- Czego powinniśmy oczekiwać od doradcy sukcesyjnego? Czy jest potrzebny nowy zawód? | Łukasz Martyniec

- 17. Ogólnopolski Zjazd Firm Rodzinnych U-RODZINY 2024: Firma Rodzinna Przyszłości | Ewa Chłopska-Wasielewska

- Andrzej Blikle, prezes honorowy IFR, doktorem honoris causa. Kilka osobistych refleksji | dr Maria Adamska

| > MAGAZYN FIRM RODZINNYCH RELACJE < |

| Pobierz aktualny numer magazynu [PDF] |

| Czytaj aktualny numer online |

| Numery archiwalne |