![]()

****

O RAPORCIE:

Raport KPMG „Barometr firm rodzinnych” jest trzecią edycją europejskiego raportu KPMG przeprowadzanego w wybranych krajach Europy. W tym roku po raz drugi udział w badaniu wzięły również polskie firmy rodzinne. Celem badania było poznanie specyfiki działalności firm rodzinnych – problemów, jakie napotykają, zmian, których oczekują, oraz strategii, które wdrażają w swoich przedsiębiorstwach. „Barometr firm rodzinnych” w Europie przeprowadzano metodą wywiadów internetowych (CAWI, ang. Computer Assisted Web Interview) w dniach 15 września – 20 października 2014 roku. Zebrano 878 odpowiedzi, z czego 144 pochodziło z Polski. W europejskiej części badania analizie poddano odpowiedzi z następujących krajów: Austrii, Belgii, Bułgarii, Cypru, Finlandii, Francji, Niemiec, Grecji, Węgier, Irlandii, Włoch, Malty, Polski, Portugalii, Rumunii, Hiszpanii, Holandii, Wielkiej Brytanii. Polska edycja publikacji powstaje we współpracy z Inicjatywą Firm Rodzinnych.

****

O KPMG:

KPMG to międzynarodowa sieć firm świadczących usługi z zakresu audytu, doradztwa podatkowego i doradztwa gospodarczego. KPMG zatrudnia ponad 155 000 pracowników w 155 krajach. Niezależne firmy członkowskie sieci KPMG są stowarzyszone z KPMG International Cooperative („KPMG International”), podmiotem prawa szwajcarskiego. Każda z firm KPMG posiada odrębną osobowość prawną. W Polsce KPMG działa od 1990 roku. Obecnie zatrudnia ponad 1200 osób w Warszawie, Krakowie, Poznaniu, Wrocławiu, Gdańsku, Katowicach i Łodzi. Więcej na stronie www.kpmg.pl.

****

O IFR:

Inicjatywa Firm Rodzinnych jest stowarzyszeniem zarejestrowanym na początku 2008 roku z siedzibą w Warszawie. Celem stowarzyszenia jest rozwój i integracja społeczności firm rodzinnych w Polsce, a także krzewienie idei państwa prawa, etyki w biznesie i gospodarki wolnorynkowej. IFR ma obecnie około 300 członków, lokalnie działają 3 koła IFR: w Krakowie, Wrocławiu i Warszawie. Stowarzyszenie realizuje projekty szkoleniowe oraz współpracuje z Kancelarią Prezydenta RP m.in. w obszarze promowania przedsiębiorczości rodzinnej, a także stwarzania przez firmy przyjaznej atmosfery dla rodzin pracowników. IFR wpółpracuje też z Rzecznikiem Praw Obywatelskich oraz Ministerstwem Gospodarki. Wydawca dwumiesięcznika „Relacje. Magazyn Firm Rodzinnych”. Więcej informacji na firmyrodzinne.pl i firmyrodzinne.eu.

****

Kontakt dla mediów:

Krzysztof Krzyżanowski, e-mail: kkrzyzanowski@kpmg.pl, tel.: (22) 528 11 14 lub 508 047 582

Monika Muracka, e-mail: mmuracka@kpmg.pl, tel.: (22) 528 11 15 lub 734 160 177

Marta Tyszer, e-mail: mtyszer@kpmg.pl, tel. (22) 528 14 04 lub 664 718 613

Maria Adamska, e-mail: maria.adamska@firmyrodzinne.pl, tel.: 607 245 561

****

Wersja elektorniczna:

- Wersję PDF raportu można pobrać bezpośrednio ze strony KPMG

- Wersję PDF raportu z grudnia 2016 można pobrać bezpośrednio pod tym aresem

EDYCJA 2016

Już po raz czwarty polskie firmy rodzinne uczestniczyły w europejskim badaniu „Barometr firm rodzinnych”, stanowiąc 14,5% wszystkich respondentów. Obserwacja wyników badań w kolejnych latach wskazuje na ciągle utrzymujący się niższy poziom optymizmu rodzimych firm od optymizmu firm europejskich. Wynika to zapewne z bardziej ograniczonych możliwości rozwoju polskich przedsiębiorstw.

| Badanie do pobrania w wersji elektronicznej: <pobierz PDF> |

EDYCJA 3 – Styczeń 2015

38% polskich firm rodzinnych rozważa wprowadzenie zmian strategicznych w ciągu najbliższego roku

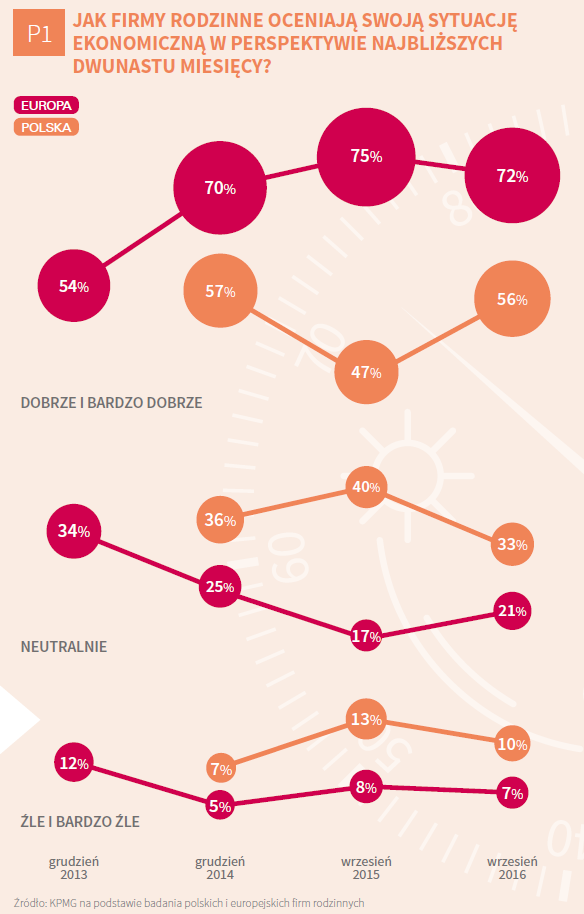

Jak wynika z czwartej edycji badania KPMG, przedstawiciele firm rodzinnych w Polsce w ciągu najbliższego roku najczęściej planują przekazanie własności (48% wskazań), a także zarządzania i władzy nad firmą kolejnemu pokoleniu. W tej samej perspektywie czasowej mniej niż połowa polskich firm rodzinnych swoją sytuację ekonomiczną ocenia pozytywnie. Natomiast wyniki dla wszystkich 25 badanych krajów Europy są korzystniejsze – aż trzy czwarte firm rodzinnych pozytywnie oceniło swoje perspektywy na przyszłość.

Większa niepewność pomimo dobrych wyników sprzedaży i zatrudnienia

Podczas gdy europejskie firmy rodzinne coraz lepiej oceniają swoje perspektywy, w polskich przedsiębiorstwach widoczne są pewne oznaki słabnącego optymizmu. Spadł odsetek firm oceniających swoją sytuację pozytywnie (z 57% w poprzedniej edycji do 47% obecnie). Wzrósł natomiast odsetek firm oceniających swoją sytuację neutralnie (z 36% do 40%) lub negatywnie (z 7% do 13%). W Europie natomiast kolejny rok z rzędu wzrósł udział firm optymistycznie oceniających swoje perspektywy, osiągając już 75%.

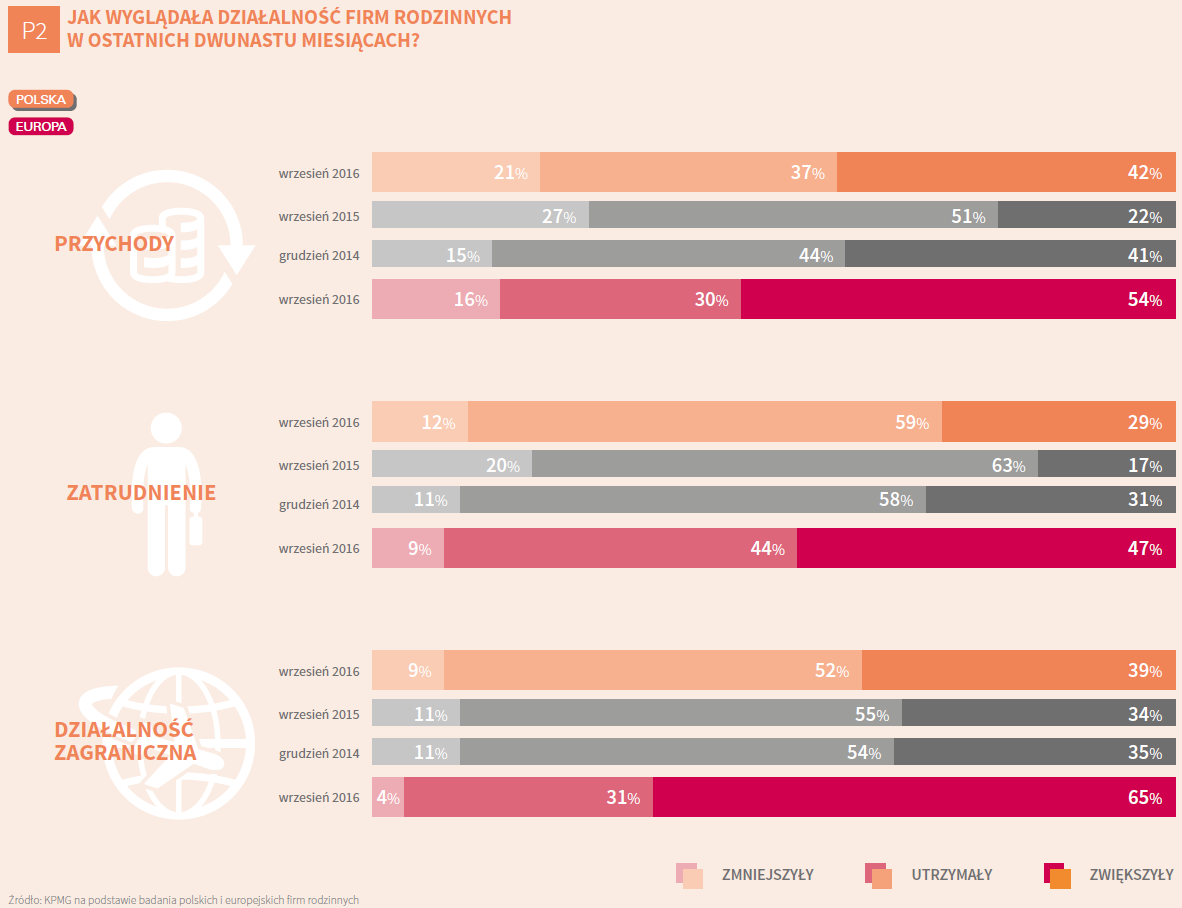

Firmy rodzinne w Polsce częściej koncentrują się na utrzymaniu dotychczasowego poziomu przychodów, zatrudnienia czy inwestycji zagranicznych, a nie na generowaniu wzrostu. W ciągu ostatnich dwunastu miesięcy wzrost przychodów odnotowało 22% polskich firm rodzinnych – to aż o 19 punktów procentowych mniej niż w poprzedniej edycji badania. 17% firm podjęło decyzję o zwiększeniu zatrudnienia – w poprzedniej edycji odsetek ten wynosił ponad 30%.

„Spadek optymizmu widać w szczególności w dużo mniejszej chęci podejmowania nowych inwestycji – z 70% w poprzedniej edycji badania do 53% obecnie, jednocześnie odsetek firm bez planów inwestycyjnych wzrósł z 25% do 45%. Mniej nowych inwestycji to potencjalnie mniej nowych miejsc pracy, mniejsze szanse na wzrost przychodów w przyszłości, mniej środków na innowacyjność. Miejmy nadzieję, że to tylko chwilowa korekta nastrojów wśród polskich przedsiębiorców po optymistycznych prognozach wynikających z poprzednich edycji badania” – komentuje Wojciech Stopka, partner w dziale audytu w KPMG w Polsce.

Sytuacja na rynku pracy niezmiennie największym zmartwieniem polskich firm rodzinnych

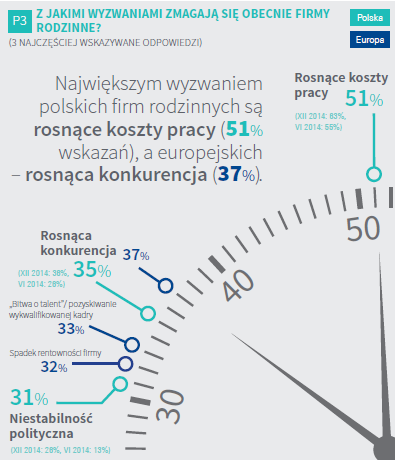

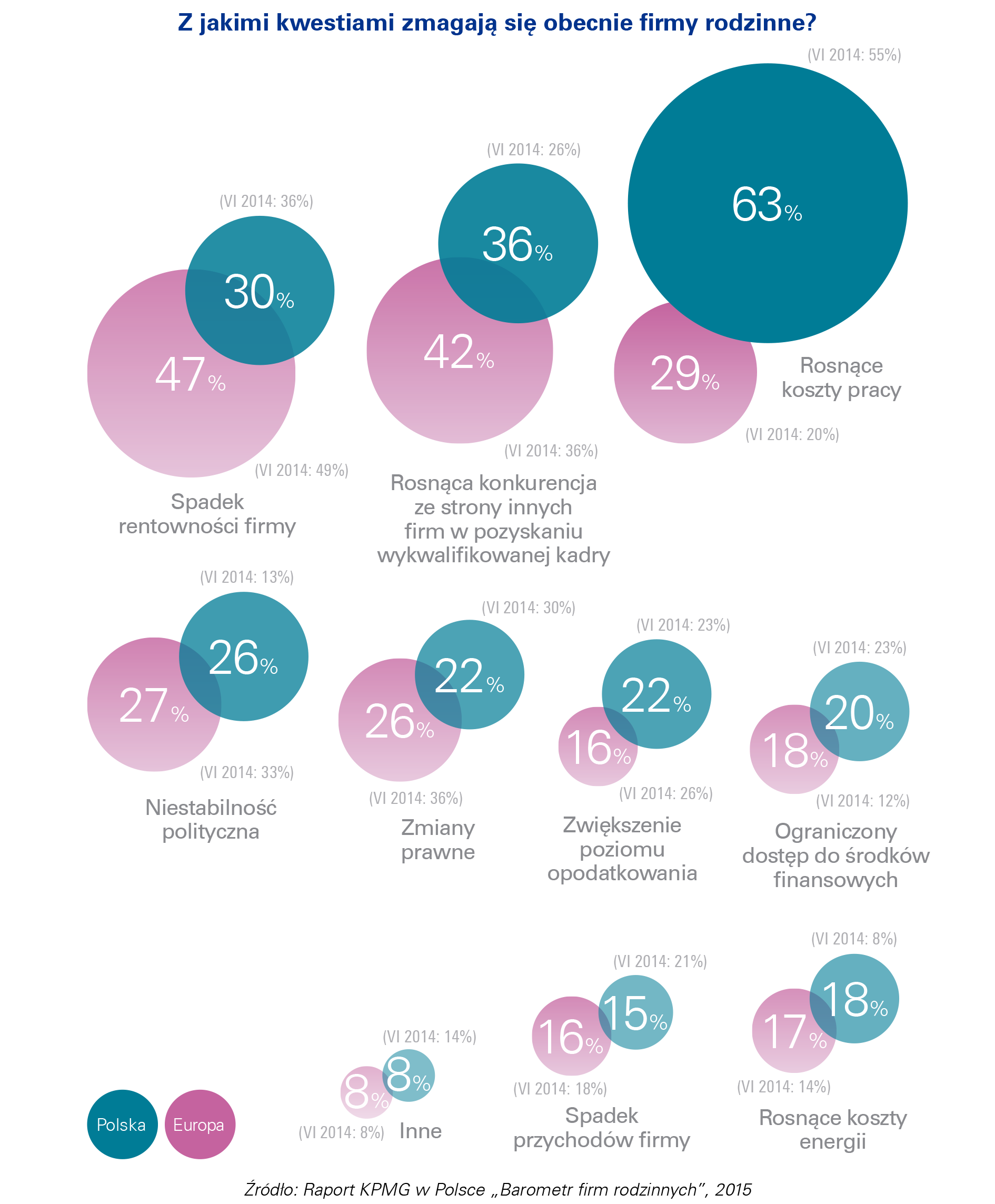

Podobnie jak w poprzednich edycjach badania, największym wyzwaniem dla polskich firm rodzinnych pozostają rosnące koszty pracy – tę kwestię wskazała ponad połowa respondentów. Drugim znaczącym problemem polskich przedsiębiorców jest wzrost konkurencyjności (35% wskazań), która stanowi jednocześnie główną obawę europejskich firm rodzinnych (37%). Trzecią barierą dla polskich firm jest niestabilna sytuacja polityczna – warto zauważyć, że to zagadnienie po raz pierwszy w badaniu pojawiło się wśród trzech najczęściej wskazywanych obaw.

„Rosnące koszty pracy to nie jedyny problem firm rodzinnych związany z zatrudnieniem. Innym, dotyczącym praktycznie wszystkich firm, są trudności ze znalezieniem odpowiednich kandydatów do pracy. W lipcu tego roku urzędy pracy otrzymały 117 tys. ofert pracy, a przedsiębiorstwa zatrudniły jedynie 35 tys. osób. Aż 82 tys. firm nie znalazło odpowiedniego pracownika. W mojej ocenie przyczyny tego stanu rzeczy są dwa: niski poziom mobilności Polaków ― kto mieszka w Gdańsku, a pracę mógłby znaleźć w Zabrzu, pewnie jej nie podejmie ― i drugi, dotyczący całego systemu oświaty, który w zbyt małym stopniu przygotowuje młodych ludzi do zawodu i do pracy zespołowej” – komentuje Andrzej Blikle, prezes zarządu stowarzyszenia Inicjatywa Firm Rodzinnych.

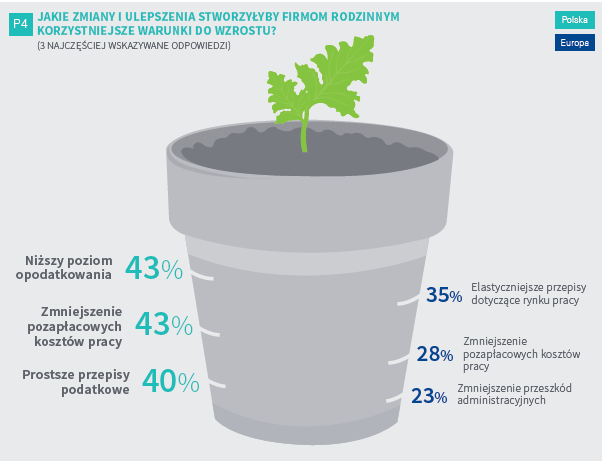

Niższe podatki i uproszczone przepisy głównym postulatem polskich firm rodzinnych

Podatki oraz pozapłacowe koszty pracy są w Polsce niezmiennie wskazywane jako czynniki hamujące wzrost. Firmy rodzinne oczekują reform, takich jak obniżenie poziomu opodatkowania (43% wskazań), zmniejszenie pozapłacowych kosztów pracy (43% wskazań) oraz uproszczenie przepisów podatkowych (40%). Poziom opodatkowania oraz skomplikowania prawa podatkowego nie martwi tak bardzo firm europejskich, których główne postulaty koncentrują się wokół rynku pracy.

„Gdy firmy rodzinne wskazują na nadmierne ciężary fiskalne można przypuszczać, że myślą o czynnikach wpływających na stale rosnące koszty pracy. Wobec relatywnie niskiego opodatkowania podatkiem dochodowym od osób prawnych (CIT) to koszty PIT i ZUS są zwykle najtrudniejsze w zaakceptowaniu dla tych, którzy chcą legalnie zatrudniać nowe osoby na umowy o pracę. Należy jednak bardzo podkreślać, że czynnikiem który jest przez firmy rodzinne stawiany praktycznie na równi z obniżaniem opodatkowania jest uproszczenie regulacji podatkowych. Proste zasady to nie tylko zachęta dla tych, którzy chcą się rozwijać i inwestować. To również poszerzanie kręgu tych firm, które chcą zacząć rozliczać się z danin publicznych w zgodzie z obowiązującym w Polsce prawem podatkowym. W takiej sytuacji wygrani są wszyscy” – komentuje Andrzej Bernatek, partner w dziale doradztwa podatkowego w KPMG w Polsce.

Wprowadzanie zmian strategicznych na liście priorytetów

Aż 38% polskich firm rodzinnych i 41% firm europejskich rozważa wprowadzenie strategicznych zmian w najbliższym roku. Dotyczy to przede wszystkim przekazania własności bądź zarządzania firmą kolejnemu pokoleniu.

„Warto odnotować, że wraz ze zmianami w obszarze wystepującej często po raz pierwszy sukcesji, ciągle zwiększa się również odsetek przedsiębiorców planujących sprzedaż firmy inwestorowi zewnętrznemu – wzrost z 18% procent planujących zmiany strategiczne rok temu do 34% obecnie – czego najczęstszą przyczyną jest brak odpowiednich następców w gronie najbliższych” – komentuje Krzysztof Klamut, partner w dziale doradztwa finansowego, szef zespołu fuzji i przejęć w KPMG w Polsce.

Zatrudnianie kadry zarządzającej spoza rodziny jest rozwiązaniem stosowanym w Polsce stosunkowo rzadko. Zewnętrznego menadżera zatrudnia nieco ponad jedna trzecia (38%) polskich firm rodzinnych, podczas gdy w Europie odsetek ten wynosi ponad trzy czwarte (76%). 61% polskich i aż 86% europejskich respondentów przyznaje, że wprowadzenie do zarządzania firmą osoby spoza rodziny może w ostatecznym rozrachunku przynieść firmie korzyści.

„Polskie przedsiębiorstwa rodzinne są zarządzane w zdecydowanej większości przez pierwsze (70% respondentów) lub drugie pokolenie. Wprowadzenie do firm osób z zewnątrz, pomimo spodziewanych korzyści, wynikających z obiektywnego spojrzenia na biznes, wiąże się z wieloma wątpliwościami. Właściciele firm obawiają się o swoją prywatność w obszarze finansowym. Ponadto widzą ryzyko potencjalnych konfliktów np. związanych z wizją przyszłości firmy, którą od początku jej istnienia zarządzali zwykle samodzielnie” – zauważa Mirosław Grabarek, partner w dziale audytu w KPMG w Polsce.

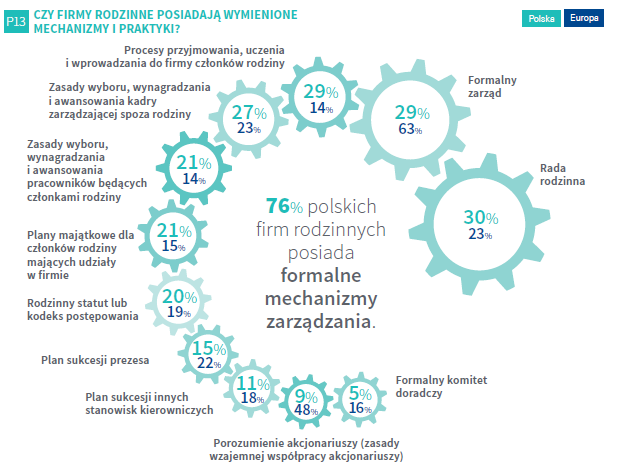

Firmy rodzinne potrzebują formalnych struktur zarządzania

Wyniki badania pokazują, że firmami rodzinnymi nadal rządzi się nieformalnie i nie zawsze są one wyposażone w odpowiednie mechanizmy zarządzania. Posiadanie struktur i procesów nadzoru nad firmą jest ważne dla 83% polskich firm, jednak zaledwie trzech z dziesięciu respondentów posiada formalne mechanizmy zarządzania, takie jak zarząd czy rada rodzinna. Niepokojący jest powszechny brak ustrukturyzowanych procesów i praktyk dotyczących planów sukcesji, planów majątkowych oraz zasad wyboru, wynagradzania i awansowania, co w przyszłości może skutkować zahamowaniem rozwoju firm rodzinnych.

| Badanie do pobrania w wersji elektronicznej: <pobierz PDF> |

EDYCJA 2

Pozycja firm rodzinnych na rynku coraz pewniejsza

Raport KPMG w Polsce i Inicjatywy Firm Rodzinnych pt. „Barometr firm rodzinnych”

Większość badanych przez KPMG firm rodzinnych pozytywnie ocenia swoją sytuację ekonomiczną, planuje nowe inwestycje i nie ma problemów z dostępem do finansowania. Największym wyzwaniem dla biznesu rodzinnego pozostaje rynek pracy, a wciąż najbardziej oczekiwaną zmianą jest uproszczenie prawa podatkowego – wynika z trzeciej edycji badania przeprowadzonego przez KPMG w Polsce i siedemnastu innych krajach Europy.

Stabilna sytuacja ekonomiczna i pewniejsze perspektywy firm rodzinnych

57% polskich i 70% europejskich firm rodzinnych ocenia sytuację ekonomiczną swojej firmy w najbliższych miesiącach jako bardzo dobrą lub dobrą. Wyniki badania wskazują, że sytuacja w sektorze firm rodzinnych jest stabilna. Odsetek przedsiębiorców pozytywnie oceniających swoją kondycję ekonomiczną utrzymał się na takim samym poziomie w Polsce, co w pozostałych 17 państwach w Europie. Dodatkowo, udział firm negatywnie oceniających sytuację finansową po raz kolejny spadł. Na koniec 2014 roku wyniósł on jedynie 7% dla Polski i 5% dla krajów europejskich.

Podobnie sytuacja kształtuje się dla przychodów i zatrudnienia w sektorze firm rodzinnych. W odniesieniu do poprzedniej edycji badania zmalał udział firm, które zmniejszyły poziom przychodów i zatrudnienia na rzecz tych, które go zwiększyły lub utrzymały. W Polsce tylko 15% firm rodzinnych odnotowało spadek przychodów, podczas gdy pół roku temu wskazywała na to co czwarta firma. Redukcja zatrudnienia miała miejsce w co dziesiątym przedsiębiorstwie.

Tylko 45% polskich firm rodzinnych prowadzi działalność zagraniczną, podczas gdy w skali Europy odsetek ten wynosi aż 72%. To jeden z nielicznych parametrów, dla którego polskie przedsiębiorstwa tak znacznie odbiegają od średniej europejskiej. Można znaleźć wiele przyczyn tej sytuacji. Na pewno należą do nich brak odpowiedniej wiedzy na temat funkcjonowania rynków zagranicznych, czy możliwości i warunków sprzedaży konkretnych produktów i usług w innych państwach. Wiąże się to również z innymi obawami, które sprawiają, że przedsiębiorcy dużo pewniej czują się na rodzimym rynku i to właśnie w kraju chcą dalej rozwijać swoją działalność – komentuje Mirosław Grabarek, partner w dziale audytu w KPMG w Polsce.

Sytuacja na rynku pracy największym wyzwaniem firm rodzinnych

Aż 63% polskich firm rodzinnych obawia się obecnie coraz wyższych kosztów pracy (8% więcej, niż w poprzedniej edycji badania). Największy wzrost zanotowała coraz większa konkurencja w pozyskaniu wykwalifikowanej kadry ze strony innych firm. To druga istotna kwestia zarówno w Polsce, jak i w Europie. Dla wszystkich krajów europejskich objętych badaniem, największym wyzwaniem pozostaje spadek rentowności firmy, jednak powoli traci on na znaczeniu.

Pozyskanie pracowników z odpowiednimi kwalifikacjami staje się coraz większym problemem w biznesie rodzinnym. Jest to odzwierciedleniem między innymi niekorzystnych zmian zachodzących na rynku pracy. Przy ograniczonej liczbie specjalistów z poszczególnych dziedzin, ich pozyskanie staje się dużym problemem, wpływającym na działalność biznesu rodzinnego – mówi Wojciech Stopka, partner w dziale audytu w KPMG w Polsce.

W tym obszarze szczególnym wyzwaniem wydaje się być pozyskanie do firm rodzinnych menedżerów najwyższego szczebla. Ten problem staje się coraz istotniejszy, gdyż dziś wiele firm założonych na początku lat 90. XX wieku zbliża się do etapu sukcesji, tj. do przekazania zarządu w ręce młodego pokolenia. Z badania KPMG wynika, że w ciągu najbliższych 12 miesięcy 39% firm rodzinnych w Polsce rozważa zmiany strategiczne, a najczęściej dotyczą one właśnie przekazania zarządzania firmą kolejnemu pokoleniu. Jednak 29% z nich planuje przekazać zarządzanie firmą osobie spoza rodziny, co może wskazywać na to, że młodzi ludzie niechętnie decydują się na przejęcie rodzinnego biznesu. Zatem wiele firm rodzinnych będzie zmuszone poszukiwać zarządów spoza rodziny. To szczególnie trudny problem, bo dostępni na rynku menedżerowie najczęściej nie zdają sobie sprawy z wartości, jakimi kierują się firmy rodzinne, ani też z wagi, jaką do tych wartości przykładają – komentuje Andrzej Blikle, prezes stowarzyszenia Inicjatywa Firm Rodzinnych.

Dostęp do finansowania nie stanowi bariery dla polskich firm rodzinnych

Badanie KPMG pokazuje, że tylko 13% polskich firm rodzinnych miało problemy z uzyskaniem finansowania w ciągu ostatnich sześciu miesięcy. Oznacza to spadek o połowę, bo w poprzedniej edycji badania na takie problemy wskazywało aż 26% przedsiębiorców w Polsce. Pod tym względem sytuacja w Polsce okazuje się bardziej sprzyjająca, gdyż wśród firm ze wszystkich badanych państw, problemy z uzyskaniem finansowania miała co piąta. Jeśli już polskie przedsiębiorstwa rodzinne mają problemy z pozyskaniem środków finansowych, to najczęściej skutkuje to trudnościami w realizacji nowych inwestycji (78%), problemami w działalności operacyjnej (56%) i trudnościami w zarządzaniu gotówką (50%).

W ocenie przedstawicieli polskich firm rodzinnych najatrakcyjniejszą formą finansowania pozostaje kapitał własny – twierdzi tak 39% badanych. W skali Europy obecnie za najatrakcyjniejsze źródło finansowania został uznany kredyt bankowy, na który wskazało aż 47% badanych.

Rekordowo niskie stopy procentowe sprawiają, że finansowanie za pomocą kredytów staje się bardziej atrakcyjne niż dotychczas. Zostało to zauważone przez firmy rodzinne w Europie, które właśnie to źródło finansowania uznały za najkorzystniejsze. Jednak polscy przedsiębiorcy wciąż tradycyjnie stawiają na kapitał własny – mówi Mirosław Grabarek, partner w dziale audytu w KPMG w Polsce.

Firmy rodzinne oczekują uproszczenia przepisów podatkowych

Obecnie firmy rodzinne w Polsce oczekują przede wszystkim uproszczenia przepisów podatkowych (wskazało na nie 58% respondentów) i niższego poziomu opodatkowania (50%). Chociaż dla firm europejskich te kwestie podatkowe również wymagają zmian (odpowiednio 42% i 43%), to obecnie najbardziej potrzebną zmianą są dla nich elastyczniejsze przepisy dotyczące rynku pracy (50%) i zminimalizowanie przeszkód administracyjnych (49%).

Polscy przedsiębiorcy wciąż oczekują usprawnień prawa podatkowego. Chodzi przede wszystkim o bardziej przejrzyste przepisy, niepozostawiające pola do różnych interpretacji, jak ma to miejsce obecnie. Różne interpretacje wydawane w podobnych sprawach i częste zmiany w przepisach sprawiają, że osoba prowadząca firmę nawet po wielu latach działalności może mieć problemy z zarządzaniem kwestiami podatkowymi – mówi Andrzej Bernatek, partner w dziale doradztwa podatkowego w KPMG w Polsce.

| Pełną wersję raportu w wersji elektronicznej można pobrać tu: LINK DO RAPORTU |

EDYCJA 1 – Sierpień 2014

Firmy rodzinne patrzą w przyszłość

z rosnącym optymizmem – Raport KPMG w Polsce i Inicjatywy Firm Rodzinnych: „Barometr firm rodzinnych”.

Zdecydowana większość badanych przez KPMG firm rodzinnych ocenia, że ich sytuacja ekonomiczna w perspektywie najbliższych sześciu miesięcy będzie bardzo dobra lub dobra. Poziom optymizmu europejskich przedsiębiorców rodzinnych jest jednak znacznie wyższy niż polskich respondentów – wynika z badania przeprowadzonego przez KPMG w Polsce i siedemnastu innych krajach Europy.

Trzy czwarte firm rodzinnych ma w planach nowe inwestycje

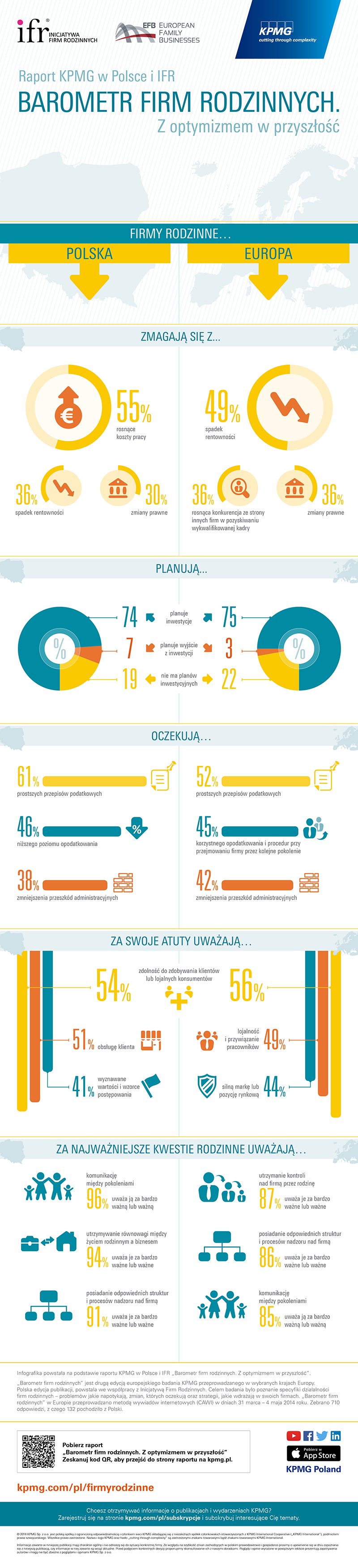

Aż 74% polskich i 75% europejskich przedsiębiorstw rodzinnych deklaruje, że planuje nowe inwestycje. W przypadku Polski zdecydowanie najczęściej (81% wskazań) są to plany dotyczące inwestycji w działalność podstawową firmy, znacznie rzadziej natomiast w dywersyfikację (49%) czy umiędzynarodowienie (24%). Jedynie kilka procent respondentów twierdzi, że chce wyjść z inwestycji (7% polskich i 3% europejskich firm).

Jeśli chodzi o wymiar geograficzny, polskie przedsiębiorstwa rodzinne planują inwestycje przede wszystkim na rynkach, które znają. Aż 88% z nich wskazało, że zainwestuje w kraju, aby zwiększyć udziały w rodzimym rynku, a 51% ma plany dotyczące pozostałych krajów Europy.

Polscy respondenci, którzy nie prowadzą działalności międzynarodowej, najczęściej deklarowali, że ich produkty lub usługi nie mogą być sprzedawane poza granicami kraju (34%) oraz, że sprzedaż na rynek krajowy jest wystarczająca (34%). Najrzadziej przyczyną braku aktywności na rynku międzynarodowym okazał się brak wsparcia publicznego (13%), czy brak finansowania (10%).

Rosnące koszty pracy największym zmartwieniem polskich firm rodzinnych

Ponad połowa polskich respondentów (55%) stwierdza, że zmaga się obecnie z rosnącymi kosztami pracy. Kwestia ta sygnalizuje problem, z którym będzie musiała poradzić sobie polska gospodarka – w dłuższej perspektywie stosunkowo tania siła robocza nie może być podstawowym źródłem wzrostu. W krajach Europy Zachodniej, gdzie koszty pracy są znacznie wyższe, ale rosną wolniej, problem ten sygnalizował jedynie jeden na pięciu badanych.

Największym zmartwieniem europejskich firm rodzinnych jest z kolei spadek rentowności, na który wskazała blisko połowa (49%) respondentów. Jest to jednocześnie drugi najczęściej sygnalizowany problem polskich firm rodzinnych.

Firmy rodzinne oczekują przede wszystkim uproszczenia przepisów podatkowych

Badanie KPMG pokazuje, że obecnie najbardziej oczekiwaną zmianą, zarówno przez polskie, jak

i europejskie firmy rodzinne, jest uproszczenie przepisów podatkowych (wskazało na nie aż 61% polskich i 52% europejskich respondentów). Polskie przedsiębiorstwa w drugiej kolejności liczą na niższe opodatkowanie (46%). Takie oczekiwania ma także 40% europejskich firm. Europejscy respondenci stosunkowo często (45%) wskazywali także na problem opodatkowania i procedur, jakie towarzyszą przejmowaniu firmy przez kolejne pokolenia rodziny.

Dla polskich firm najważniejsza jest komunikacja między pokoleniami

Prawie wszyscy polscy respondenci (96%) zgodnie twierdzą, że komunikacja między pokoleniami jest bardzo ważną lub ważną kwestią w ich działalności biznesowej. Podobny odsetek przedstawicieli polskich firm (94%) wskazuje na istotność utrzymywania równowagi między życiem rodzinnym a ich działalnością biznesową.

Wśród przedsiębiorstw europejskich, najczęściej bardzo ważne lub ważne było utrzymywanie kontroli nad firmą przez rodzinę (87%) oraz posiadanie odpowiednich struktur i procesów nadzoru (91%). Zarówno polscy, jak i europejscy respondenci zdecydowanie najrzadziej wskazywali na istotność przejmowania udziałów członków rodziny niezaangażowanych w działalność firmy (odpowiednio 37% i 26%).

Zdolność do zdobywania klientów i konsumentów atutem firm rodzinnych

Zapytane o swoje mocne strony, firmy rodzinne najczęściej wskazywały na umiejętność zdobywania klientów lub lojalnych konsumentów (54% polskich i 56% europejskich respondentów). Polacy niemal równie często wskazywali na obsługę klienta (51%) oraz wyznawane wartości i wzorce postępowania (41%). Z kolei europejskie przedsiębiorstwa za swój atut często uważają lojalność i przywiązanie pracowników (49%), a także silną markę lub pozycję rynkową (44%).

Raport do pobrania:

- Strona KPMG

- Bezpośrednio ze strony IFR (pobierz PDF)