38% polskich firm rodzinnych rozważa wprowadzenie zmian strategicznych w ciągu najbliższego roku

Jak wynika z czwartej edycji badania KPMG, przedstawiciele firm rodzinnych w Polsce w ciągu najbliższego roku najczęściej planują przekazanie własności (48% wskazań), a także zarządzania i władzy nad firmą kolejnemu pokoleniu. W tej samej perspektywie czasowej mniej niż połowa polskich firm rodzinnych swoją sytuację ekonomiczną ocenia pozytywnie. Natomiast wyniki dla wszystkich 25 badanych krajów Europy są korzystniejsze – aż trzy czwarte firm rodzinnych pozytywnie oceniło swoje perspektywy na przyszłość.

Większa niepewność pomimo dobrych wyników sprzedaży i zatrudnienia

Podczas gdy europejskie firmy rodzinne coraz lepiej oceniają swoje perspektywy, w polskich przedsiębiorstwach widoczne są pewne oznaki słabnącego optymizmu. Spadł odsetek firm oceniających swoją sytuację pozytywnie (z 57% w poprzedniej edycji do 47% obecnie). Wzrósł natomiast odsetek firm oceniających swoją sytuację neutralnie (z 36% do 40%) lub negatywnie (z 7% do 13%). W Europie natomiast kolejny rok z rzędu wzrósł udział firm optymistycznie oceniających swoje perspektywy, osiągając już 75%.

Firmy rodzinne w Polsce częściej koncentrują się na utrzymaniu dotychczasowego poziomu przychodów, zatrudnienia czy inwestycji zagranicznych, a nie na generowaniu wzrostu. W ciągu ostatnich dwunastu miesięcy wzrost przychodów odnotowało 22% polskich firm rodzinnych – to aż o 19 punktów procentowych mniej niż w poprzedniej edycji badania. 17% firm podjęło decyzję o zwiększeniu zatrudnienia – w poprzedniej edycji odsetek ten wynosił ponad 30%.

„Spadek optymizmu widać w szczególności w dużo mniejszej chęci podejmowania nowych inwestycji – z 70% w poprzedniej edycji badania do 53% obecnie, jednocześnie odsetek firm bez planów inwestycyjnych wzrósł z 25% do 45%. Mniej nowych inwestycji to potencjalnie mniej nowych miejsc pracy, mniejsze szanse na wzrost przychodów w przyszłości, mniej środków na innowacyjność. Miejmy nadzieję, że to tylko chwilowa korekta nastrojów wśród polskich przedsiębiorców po optymistycznych prognozach wynikających z poprzednich edycji badania” – komentuje Wojciech Stopka, partner w dziale audytu w KPMG w Polsce.

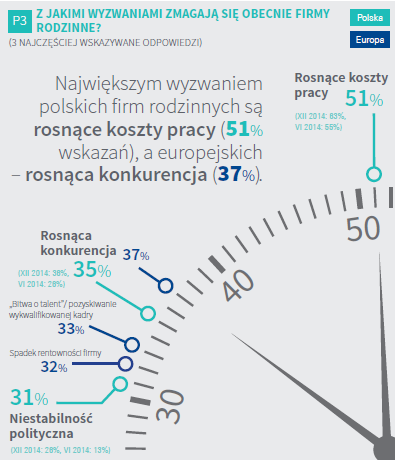

Sytuacja na rynku pracy niezmiennie największym zmartwieniem polskich firm rodzinnych

Podobnie jak w poprzednich edycjach badania, największym wyzwaniem dla polskich firm rodzinnych pozostają rosnące koszty pracy – tę kwestię wskazała ponad połowa respondentów. Drugim znaczącym problemem polskich przedsiębiorców jest wzrost konkurencyjności (35% wskazań), która stanowi jednocześnie główną obawę europejskich firm rodzinnych (37%). Trzecią barierą dla polskich firm jest niestabilna sytuacja polityczna – warto zauważyć, że to zagadnienie po raz pierwszy w badaniu pojawiło się wśród trzech najczęściej wskazywanych obaw.

„Rosnące koszty pracy to nie jedyny problem firm rodzinnych związany z zatrudnieniem. Innym, dotyczącym praktycznie wszystkich firm, są trudności ze znalezieniem odpowiednich kandydatów do pracy. W lipcu tego roku urzędy pracy otrzymały 117 tys. ofert pracy, a przedsiębiorstwa zatrudniły jedynie 35 tys. osób. Aż 82 tys. firm nie znalazło odpowiedniego pracownika. W mojej ocenie przyczyny tego stanu rzeczy są dwa: niski poziom mobilności Polaków ― kto mieszka w Gdańsku, a pracę mógłby znaleźć w Zabrzu, pewnie jej nie podejmie ― i drugi, dotyczący całego systemu oświaty, który w zbyt małym stopniu przygotowuje młodych ludzi do zawodu i do pracy zespołowej” – komentuje Andrzej Blikle, prezes zarządu stowarzyszenia Inicjatywa Firm Rodzinnych.

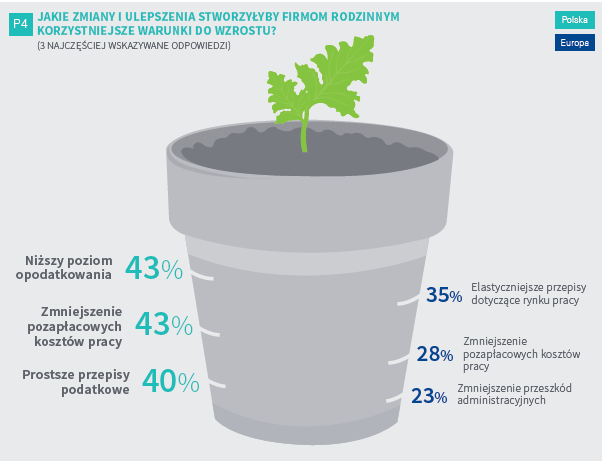

Niższe podatki i uproszczone przepisy głównym postulatem polskich firm rodzinnych

Podatki oraz pozapłacowe koszty pracy są w Polsce niezmiennie wskazywane jako czynniki hamujące wzrost. Firmy rodzinne oczekują reform, takich jak obniżenie poziomu opodatkowania (43% wskazań), zmniejszenie pozapłacowych kosztów pracy (43% wskazań) oraz uproszczenie przepisów podatkowych (40%). Poziom opodatkowania oraz skomplikowania prawa podatkowego nie martwi tak bardzo firm europejskich, których główne postulaty koncentrują się wokół rynku pracy.

„Gdy firmy rodzinne wskazują na nadmierne ciężary fiskalne można przypuszczać, że myślą o czynnikach wpływających na stale rosnące koszty pracy. Wobec relatywnie niskiego opodatkowania podatkiem dochodowym od osób prawnych (CIT) to koszty PIT i ZUS są zwykle najtrudniejsze w zaakceptowaniu dla tych, którzy chcą legalnie zatrudniać nowe osoby na umowy o pracę. Należy jednak bardzo podkreślać, że czynnikiem który jest przez firmy rodzinne stawiany praktycznie na równi z obniżaniem opodatkowania jest uproszczenie regulacji podatkowych. Proste zasady to nie tylko zachęta dla tych, którzy chcą się rozwijać i inwestować. To również poszerzanie kręgu tych firm, które chcą zacząć rozliczać się z danin publicznych w zgodzie z obowiązującym w Polsce prawem podatkowym. W takiej sytuacji wygrani są wszyscy” – komentuje Andrzej Bernatek, partner w dziale doradztwa podatkowego w KPMG w Polsce.

Wprowadzanie zmian strategicznych na liście priorytetów

Aż 38% polskich firm rodzinnych i 41% firm europejskich rozważa wprowadzenie strategicznych zmian w najbliższym roku. Dotyczy to przede wszystkim przekazania własności bądź zarządzania firmą kolejnemu pokoleniu.

„Warto odnotować, że wraz ze zmianami w obszarze wystepującej często po raz pierwszy sukcesji, ciągle zwiększa się również odsetek przedsiębiorców planujących sprzedaż firmy inwestorowi zewnętrznemu – wzrost z 18% procent planujących zmiany strategiczne rok temu do 34% obecnie – czego najczęstszą przyczyną jest brak odpowiednich następców w gronie najbliższych” – komentuje Krzysztof Klamut, partner w dziale doradztwa finansowego, szef zespołu fuzji i przejęć w KPMG w Polsce.

Zatrudnianie kadry zarządzającej spoza rodziny jest rozwiązaniem stosowanym w Polsce stosunkowo rzadko. Zewnętrznego menadżera zatrudnia nieco ponad jedna trzecia (38%) polskich firm rodzinnych, podczas gdy w Europie odsetek ten wynosi ponad trzy czwarte (76%). 61% polskich i aż 86% europejskich respondentów przyznaje, że wprowadzenie do zarządzania firmą osoby spoza rodziny może w ostatecznym rozrachunku przynieść firmie korzyści.

„Polskie przedsiębiorstwa rodzinne są zarządzane w zdecydowanej większości przez pierwsze (70% respondentów) lub drugie pokolenie. Wprowadzenie do firm osób z zewnątrz, pomimo spodziewanych korzyści, wynikających z obiektywnego spojrzenia na biznes, wiąże się z wieloma wątpliwościami. Właściciele firm obawiają się o swoją prywatność w obszarze finansowym. Ponadto widzą ryzyko potencjalnych konfliktów np. związanych z wizją przyszłości firmy, którą od początku jej istnienia zarządzali zwykle samodzielnie” – zauważa Mirosław Grabarek, partner w dziale audytu w KPMG w Polsce.

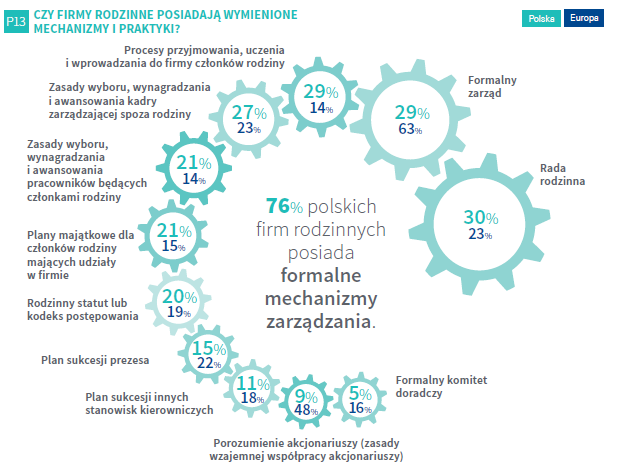

Firmy rodzinne potrzebują formalnych struktur zarządzania

Wyniki badania pokazują, że firmami rodzinnymi nadal rządzi się nieformalnie i nie zawsze są one wyposażone w odpowiednie mechanizmy zarządzania. Posiadanie struktur i procesów nadzoru nad firmą jest ważne dla 83% polskich firm, jednak zaledwie trzech z dziesięciu respondentów posiada formalne mechanizmy zarządzania, takie jak zarząd czy rada rodzinna. Niepokojący jest powszechny brak ustrukturyzowanych procesów i praktyk dotyczących planów sukcesji, planów majątkowych oraz zasad wyboru, wynagradzania i awansowania, co w przyszłości może skutkować zahamowaniem rozwoju firm rodzinnych.

Badanie do pobrania w wersji elektronicznej: <pobierz PDF>

O badaniu:

„Barometr firm rodzinnych” jest czwartą edycją europejskiego badania KPMG przeprowadzanego w wybranych krajach Europy. W tym roku po raz trzeci udział w badaniu wzięły również polskie firmy rodzinne. Celem badania było poznanie specyfiki działalności firm rodzinnych – problemów, jakie napotykają, zmian, których oczekują oraz strategii, które wdrażają w swoich firmach. Barometr firm rodzinnych w Europie przeprowadzano metodą wywiadów internetowych (CAWI, ang. Computer Assisted Web Interview) w dniach 1 maja – 5 lipca 2015 roku. Zebrano 1401 odpowiedzi, z czego 131 pochodziło z Polski. W europejskiej części badania analizie poddano odpowiedzi z następujących 25 krajów: Austrii, Belgii, Bułgarii, Chorwacji, Cypru, Czech, Estonii, Finlandii, Francji, Grecji, Hiszpanii, Holandii, Irlandii, Litwy, Łotwy, Malty, Niemiec, Polski, Portugalii, Rumunii, Słowacji, Szwecji, Węgier, Wielkiej Brytanii i Włoch.